Владимир К.

Модератор

Ветеран

Сообщений: 3940

Православный, Русская Православная Церковь

|

|

« : 22 Июля 2011, 15:40:23 » |

|

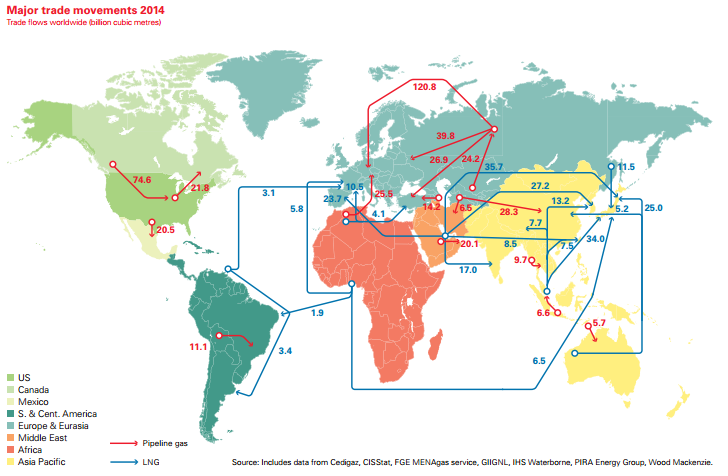

Владимир Путин одобрил покупку НК Total 20% "Ямал СПГ"  Комиссия под председательством премьер-министра РФ Владимира Путина разрешила французской НК Total купить 20% акций в ОАО "Ямал СПГ". С такой новостью выступил заместитель руководителя антимонопольной службы Андрей Цариковский. "Было рассмотрено несколько сделок. В частности, изучалась возможность для Total и "Ямал-СПГ" вместе с "Новатэком" заняться добычей на Ямале. Инвестиционная сделка признана хорошей, она получила одобрение", http://www.kurs.ru/6/2289 цитирует чиновника Forbes. Подконтрольный "Новатэку" "Ямал СПГ" имеет лицензию на Южно-Тамбейское месторождение газа. Согласно проектной документации в регионе будет построено первое на Ямале предприятие по сжижению газа. Его мощностью составит свыше 15,5 млн тонн в год. Первая очередь предприятия будет открыта в 2016 году. Постройка предприятия повлечет за собой создание логистических центров, инфраструктуры. Будет возведен порт, рассчитанный на специальные корабли-газовозы. Первую навигацию арктический флот начнет в 2018 году. Всего на этот проект государство потратит свыше 1 трлн рублей. http://www.kurs.ru/7/2288

|

|

|

|

« Последнее редактирование: 26 Февраля 2019, 14:59:26 от Александр Васильевич »

|

Записан

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #1 : 09 Января 2015, 22:16:25 » |

|

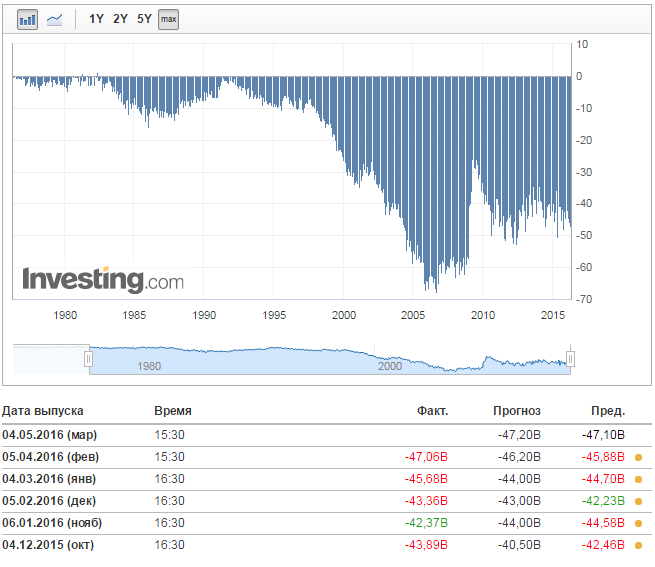

Александр РогожинАмериканский СПГ – провальный рекламный трюк На самом деле США до сих пор являются чистым импортёром природного газа На самом деле США до сих пор являются чистым импортёром природного газа«…Америка сегодня находится на грани превращения в чистого экспортёра природного газа, которое может произойти в ближайшие год-два. Она может спасти остро нуждающуюся в энергии Японию от истощающих её сверхвысоких цен и освободить Европу от железной хватки Газпрома. Сеть экспортных СПГ-терминалов на побережье Мексиканского залива и на Западном побережье США уже получили необходимые разрешения и находятся в стадии строительства, либо готовятся к вводу в эксплуатацию. Несказанные богатства ждут дерзновенных инвесторов…» По крайней мере, так может показаться в том облаке пускаемой в глаза пыли, которое стало таким же густым, как летний туман в Сан-Франциско, и которое окутало этот сегмент газовой отрасли. Акции некоторых компаний, надеющихся оседлать волну экспортного бума в области СПГ, бурно растут. Миллиарды, преимущественно заимствованные у ничего не подозревающих кредиторов того или иного типа, уже были потрачены, и может быть потрачено ещё больше на строительство весьма капиталоёмких экспортных терминалов для экспорта СПГ. Так, например, Cheniere Energy на сегодня известна тем, что её убытки растут на фоне всё сильнее падающих доходов: в 2013 г. она имела убытки в размере 507 млн. долл. при 267 млн. прибыли, что является настоящим подвигом! Убытки увеличились на 156% по сравнению с 2011 г., тогда как доходы снизились на 8%. Сейчас долговые обязательства компании составляют 9,5 млрд. долл., тогда как в 2011 г. они составляли 3,3 млрд. долл. При этом цена акций компании взлетела с уровня ниже доллара в 2003 г. до более 40 долл./ак. в 2006 и 2007 гг., прежде чем пройти через чистилище 2008 г. и вновь опуститься до минимальных значений. Затем, в 2012 г., вся эта суета вокруг экспорта СПГ стала окутывать пеленой наживы операции компании, и цены на её акции вновь взлетели, совсем недавно достигнув максимальных значений – 72 долл./ак. на торгах 5 августа с. г. Поистине, это была какая-то дьявольская скачка. Почему подобное происходит из раза в раз? Как-то уже забылось, что в 2008 г. Cheniere потратила 2 млрд. долл. на строительство импортного СПГ-терминала, который быстро стал бесполезным, когда бурный рост предложения внутренней добычи положил конец спросу на импортный газ, сократив цены на этот вид энергоносителей в США с 13 долл./млн. бте до менее 3 долл./млн. бте. На протяжении следующих двух лет стоимость акций компании держалась на уровне около 1 долл./ак., а сама хьюстонская фирма балансировала на грани банкротства. Но вот в 2010 г. председатель правления и главка компании Чариф Суки (Charif Souki) сделал ставку на сланцевый бум и предложил построить экспортный терминал. Аналитики, рекламщики, громкие заявления компаний, бесплатные деньги от ФРС и готовые наживаться на этой теме трейдеры или инвесторы – все они являются частью этого рекламного трюка. Для них всё это предприятие базируется на декларируемой возможности нажиться между разницей в ценах на природный газ в США, Японии и Европе. Cheniere претендует на то, чтобы стать крупнейшим покупателем американского природного газа к 2020 г. Её завод по сжижению газа в Луизиане стоимостью в 12 млрд. дол. и ещё одно аналогичное предприятие, планируемое к строительству в Техасе, позволят поставлять на экспорт примерно 6% всего газа, добываемого в США. Компания связала покупателей 20-летними контрактами, основанными на стоимости природного газа на американском рынке, которая составила в первые девять месяцев с. г., в среднем, 4,47 долл./млн. бте. Для новых потребителей в Азии поставки СПГ обойдутся, согласно расчётам примерно в 11,64 долл. после уплаты всех сборов, а потребителям в Европе – в 9,64 долл./млн. бте. Но пока цены на природный газ в США на электронных торгах держатся ниже 4 долл./млн. бте. Правда, в Европе они всё равно выше более чем в два раза, в Японии – более чем в четыре раза. Но не стоит забывать, что переработка природного газа в СПГ в США и его транспортировка из США в Европу и Японию потребует расходов, которые съедят часть той разницы в ценах. Таким образом, цены на акции Cheniere основаны на рискованном предположении, что цены на газ в США останутся столь же низкими, тогда как цены на него в Японии и Европе останутся высокими, и что подписанные контракты будут отражать эту разницу в ценах в ближайшие годы. И ещё вся эта концепция основана на гипотезе, что у США будет достаточно газа для поставок на экспорт. Однако здесь происходит некоторый сбой матрицы: на самом деле США до сих пор являются чистым импортёром природного газа, несмотря на годы «избыточного бурения» и якобы образовавшееся «затоваривание рынка» природным газом, которые привели к падению цен ниже уровня стоимости добычи газа и их удержанию на столь низком уровне. США в настоящее время экспортируют природный газ с помощью трубопроводов в Мексику и Канаду, однако при этом они одновременно импортируют его в ещё больших объёмах из той же Канады с помощью трубопроводов (а также закупают небольшое количество СПГ из-за рубежа). Несмотря на бум буровой активности по-прежнему США остаются чистым импортёром природного газа. Так какой же именно природный газ эти экспортёры СПГ собираются продавать за границу? В настоящее время внутренняя добыча США не в состоянии полностью обеспечить внутренний спрос. Разрыв между предложением и спросом заполняется импортом из Канады. Крупномасштабный экспорт СПГ остаётся пока что прекрасной мечтой. Если только не случится чудо – а чудеса редко случаются в нефтегазовой отрасли – американская добыча сможет удовлетворять полностью внутренний спрос без опоры на импорт к 2018 г. И если добыча продолжит расти и после этого, США могут со временем начать добывать достаточно, чтобы стать чистым экспортёром значительных объёмов СПГ. Однако здесь кроется другая ловушка: бурение на сухой природный газ почти свёрнуто. По последним данным (на начало августа 2014 г.), лишь 313 буровых установок вели бурение на газ в США, тогда как в сентябре 2008 г. их было 1606. Добыча растёт, однако эта добыча увеличивается преимущественно за счёт разработки сланцевого месторождения Марселлус (Marcellus), где невероятный бум буровой активности последних лет привёл к появлению тысяч газовых скважин, не имеющих соединения с трубопроводами. Сейчас трубопроводная инфраструктура преодолевает это отставание, и отложенные мощности добычи вводятся в эксплуатацию. Газ, поступающий в результате этого процесса на рынок, учитывается как новая добыча. Однако многие из тех скважин, которые обеспечивают этот рост, были пробурены годы назад. При этом буровая активность – которая по сути является залогом будущей добычи – на месторождении Марселлус является лишь тенью того, что наблюдалось здесь в прошлом: в январе 2012 г. тут бурилось 143 газовые скважины, тогда как на начало августа 2014 г. проходка велась на 77-ми скважинах. Скважины, на которых была применена технология гидроразрыва, демонстрируют быстрое падение добычи. И после 18 месяцев добыча на них составляет лишь малую часть от начальной. Как только это падение добычи произойдёт на недавно введённых в эксплуатацию скважинах, общие показатели добычи месторождения Марселлус начнут резко падать. Лишь новый бум буровой активности может вновь запустить рост добычи. Однако здесь кроется третья ловушка. Текущая цена на газ попросту слишком низка, чтобы оправдать использование технологий гидроразрыва для добычи сухого газа, однако если эксплуатируемая скважина даёт нефть и жидкие формы природного газа, продаваемые по более высоким ценам, а сухой природный газ является лишь побочным продуктом, то уравнение оказывается менее безрадостным. Так что для стимулирования нового бума буровой активности цены на газ должны быть существенно выше. А отсюда вытекает четвёртая ловушка: эти значительно более высокие цены на газ в США, необходимые для повторного запуска бума буровой активности, также приведут к разрушению той разницы в ценах, на которую в первую очередь делают ставку инвесторы в экспорт СПГ. Однако всеобщая галлюцинация не позволяет иметь какие-либо сомнения или усматривать парадоксы в сложившейся ситуации. Реальность больше не играет никакой роли. Вместо этого значение имеют безграничность резервов ФРС, практически бесплатные деньги и обильные возможности в области пускания пыли в глаза в корпоративном и финансовом секторах. Боюсь, что американский сенатор Джон Маккейн, уверенно заявивший, что «с целью «сбалансировать» импорт газа из России в европейские страны» США смогут начать поставки природного газа в Европу до 2020 года, явно поторопился. Скоро только сказка сказывается… Об авторе: Александр Рогожин, кандидат экономических наук, заведующий сектором социально-экономических проблем Центра проблем развития и модернизации ИМЭМО РАН http://www.km.ru/economics/2015/01/09/ekonomicheskaya-situatsiya-v-mire/753277-amerikanskii-spg-provalnyi-reklamnyi-t

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #2 : 31 Марта 2016, 21:33:07 » |

|

Иван Рощепий «Ямал СПГ» затягивает газовый узел на шее Запада См.видео по нижеприведённой ссылке:https://www.youtube.com/embed/-nHwwD_7Elc?rel=0&autoplay=1 См.видео по нижеприведённой ссылке:https://www.youtube.com/embed/-nHwwD_7Elc?rel=0&autoplay=1Главной финансовой новостью прошедшей недели среди сырьевых компаний стало закрытие сделки по продаже российским независимым производителем природного газа компанией «Новатэк» 9,9% акций проекта «Ямал СПГ» фонду «Шелкового пути» (SRF) за 1,1 млрд евро. Cостав акционеров теперь выглядит следующим образом: «Новатэк» (50,1%), Total (20%), CNPC (20%) и SRF (9,9%). Информация о сделке, по сути, ни для кого не ставшая сюрпризом, поскольку принципиальное одобрение правительства на вхождение в проект SRFбыло получено еще в начале 2016 года, достаточно широко освещалась СМИ, причем далеко за рамками представителей российско-китайского междусобойчика. Соответствующий фон завершению сделки помогали формировать своевременно появляющиеся «околоновости» о первом танкере для «Ямал СПГ» от «Совкомфлота»; о законтрактованности 96% СПГ; об успешном поиске кредиторов или о гарантируемой окупаемости проекта. Как говорится, дыма без огня не бывает: поднятый вокруг российского (или правильнее российско-китайско-французского проекта) шум был призван показать оппонентам, что инициативу на стратегический период они попросту прошляпили. И тому есть несколько причин. Инновациям – дорога в жизнь«Ямал СПГ» является одним из ряда российских проектов (таких как уже работающий «Сахалин-2» и находящиеся в разработке «Арктик СПГ», «Владивосток СПГ» и «Балтийский СПГ»), направленных на добычу и последующее сжижение природного газа. Активная фаза строительства инфраструктуры и перерабатывающего завода началась в 2010 году, а уже к 2017 году ожидается пуск первой очереди. Доказанные и возможные запасы месторождения составляют 926 млрд куб. м. газа. Проект предусматривает производство 16,5 млрд тонн сжиженного газа в год после запуска третьей очереди в 2019 году, который будет поставляться как на рынки стран Азиатско-Тихоокеанского региона, так и в Европу.  По своим возможностям «Ямал СПГ» превосходит мощности большинства построенных или еще строящихся проектов Австралии, которой уже сегодня пророчат роль крупнейшего экспортера СПГ будущего.  При этом у проекта «Новатэка» специалисты сегодня выделяют целый ряд конкурентных преимуществ, из которых самое главное – низкая себестоимость добычи и сжижения газа за счет экономии удельной энергии в условиях низких среднегодовых температур Арктики. Кроме того, отмечается, что транспортная инфраструктура, которая создается на полуострове Ямал, имеет большой потенциал для дальнейшего расширения СПГ проектов, сообщают в администрации ЯНАО. Несмотря на все это, еще до недавнего времени судьба «Ямал СПГ», грубо говоря, была окутана туманом: «Новатэк» испытывал серьезные проблемы в процессе поиска необходимых для реализации проекта 27 млрд долларов. Однако постепенно проблему все же удается решать. [color=navy ]«На сегодняшний день профинансировано акционерами уже порядка 13 млрд долларов, — заявил глава компании Леонид Михельсон. — 2,4 млрд долларов мы получили двумя траншами из Фонда национального благосостояния (ФНБ). Общий объем финансирования — больше 15 млрд долларов».[/color] Судя по последним сообщениям СМИ, в компании подходящее решение уже нашли, а значит, период безуспешных попыток найти необходимое финансирование длинной более чем в два года подходит к концу. Скорее всего, речь идет о привлечении кредитов на сумму около 3,6 млрд евро от «Сбербанка» и «Газпромбанка», но не забывают в компании также о возможности получения крупного кредита от China Development Bank. Полученных после всех операций средств хватит как минимум на обеспечение строительства до конца года. Поэтому с большой долей вероятности первая ветка проекта все же будет запущена в 2017 году, а это значит, что, обогнав по срокам ввода «Владивосток СПГ», «Ямал СПГ» станет вторым российским проектом по производству сжиженного природного газа. Россия и Китай строят общее будущееВ свете возможной крупной сделки между «Новатэком» и China Development Bank стоит отметить, что без китайского участия «Ямал СПГ» вряд ли был бы реализован в тех масштабах, в которых он планируется сегодня. Китайские компании и прежде уже кредитовали проект: в декабре прошлого года новоиспеченный акционер фонд «Шелкового пути» предоставил «Новатэку» заем в размере 730 млн долларов на 15 лет. Немаловажен также заключенный в 2013 году долгосрочный контракт с Китайской национальной нефтегазовой корпорацией (CNPC) на поставку 3 млн тонн СПГ в год. Существенно осложнили взаимодействие в рамках проекта введенные против «Новатэка» санкции (они называются главной причиной того, что китайские банки медлят с выделением средств). Но с учетом того, что потребность Китая в газе как в более экологически безопасном источнике будет только расти, можно с определенной долей уверенности сказать, что дополнительное заключение российско-китайских контрактов на поставку СПГ и углубление финансового сотрудничества между странами вполне вероятно. Все это является свидетельством того, что анонсированный Путиным поворот на Восток, вопреки активно распространяющемуся в последнее время мнению, хоть медленно и со скрипом, но идет. И завершение сделки о покупке 9,9% акций «Ямал СПГ» китайским фондом «Шелкового пути» у «Новатэка» лишнее тому подтверждение. «Шелковый» поворотБолее того, вхождение в проект SRF разбивает в пух и прах байку о «Шелковом пути в обход России», распространявшуюся в начале 2016 года преимущественно украинской стороной. На деле же оказалось, что сторонники такой точки зрения ориентируются в реальности не многим лучше, чем машинист украинского поезда, отправленного по «Шелковому пути», минуя Россию, ориентируется в Казахстане. Если изначально входящая в «Ямал СПГ» CNPC напрямую заинтересована в развитии проекта и непосредственных поставках сжиженного газа в Китай, то SRF вкладывается в него уже для получения дополнительных дивидендов. Фонд «Шелкового пути», в соответствии с его изначальной задумкой, занимается крупными вложениями в инфраструктурные проекты в странах вдоль «Нового шелкового пути» и «Морского шелкового пути» с целью содействия сбыту китайской продукции. Инфраструктура «Ямал СПГ», помимо ресурсной базы и завода СПГ, предполагает строительство международного аэропорта, многофункционального порта Сабетта, проектировку и строительство специальных танкеров усиленного ледового класса «Arc7», позволяющих осуществлять круглогодичную навигацию без ледокольной проводки в западном направлении и в течение арктического лета - в восточном направлении по Северному морскому пути. Все это имеет непосредственное отношение к реализации китайского, а после сопряжения с ЕАЭС – китайско-российского геополитического проекта, за бортом которого Россия не может остаться уже ни при каких условиях. Сладкая вишенка на торте в виде газового узла на шее ЗападаМировые запасы энергоресурсов планеты постепенно истощаются. Многие исследователи отмечают, что мировой пик добычи угля и нефти (по крайней мере, легко извлекаемой) либо уже пройден, либо будет пройден с года на год. К примеру, исследователи Energy Watch Group прогнозируют достижение максимума примерно в 2020 году:    Однако сложности в этом направлении наблюдаются уже сегодня. Добыча нефти и угля постепенно становится нерентабельной по ряду причин, главная из которых – низкая энергоэффективность: большая часть трудноизвлекаемой нефти (а сегодня ее доля в мировых запасах уже превышает 60%) и спрятанного глубоко под землей угля просто не оправдывает те энергозатраты, которые необходимы для их получения. Между тем потребности в энергии продолжают расти: прогноз BP свидетельствует, что в ближайшие 20 лет они увеличатся на 34%. При этом наиболее динамично будет расти спрос на природный газ, который займет в скором будущем значимую долю в энергобалансе.  Пока же газовая отрасль на фоне замедления темпов роста азиатских экономик испытывает не самые лучшие времена, цена на тот же СПГ сегодня находится на уровне чуть выше исторических минимумов:  Во многом по этой причине некоторые эксперты начали откладывать проекты по добыче СПГ в долгий ящик, отдавая преимущество развитию обходных путей по морю и по суше. Однако такая тактика имеет все шансы на то, чтобы оказаться губительной. Во-первых, строительство завода по сжижению природного газа и освоение месторождения по срокам сравнимо со строительством и вводом в эксплуатацию АЭС и занимает от 5 до 10 лет в среднем. Выходит, полной мощности любой проект, начатый в 2016 году, сможет достичь уже после гипотетического пика. Во-вторых, экологическая ситуация в мире свидетельствует, что энергия, получаемая с помощью угля, все активнее будет замещаться энергией, извлекаемой из газа. Данный процесс наиболее активно сегодня виден на примере экономик АТР. Растущую же потребность региона в «голубом топливе» в силу географических особенностей полностью можно удовлетворить только с помощью СПГ. В-третьих, достаточно неприятное «газовое будущее» ждет Европу из-за наметившихся проблем у главных производителей «голубого топлива» в ЕС – Нидерландов и Норвегии: первые, похоже, уже исчерпали все имеющиеся запасы, а вторые вплотную подошли к своему пику. Помимо стран Старого Света в ближайшем будущем недостаток энергоресурсов ожидает Японию, США и даже Австралию, удаленность которых от основных экспортеров газа свидетельствует, что покрыть потребность в «голубом топливе» они смогут также только с помощью СПГ. С учетом всего этого, «Ямал СПГ», как и в целом развитие Россией отрасли, становится крайне своевременным, даже несмотря на то, что он не сулит огромной сиюминутной прибыли. Законтрактованность первых поставок это только подтверждает. Для России «Ямал СПГ» является по-настоящему стратегическим проектом. Он позволит нашей стране удерживать статус энергетической сверхдержавы, на который в последнее время начали активно покушаться те же Соединенные Штаты, развивать инновационные технологии и инфраструктуру, а также будет обеспечивать участие нашей страны в геополитически важных и перспективных проектах, попутно опровергая изъезженные мифы всех популистов и пессимистов. Бонус России заключается в том, что она в своих действиях руководствуется не стремлением наживы, но стратегическими интересами. Это и помогло ей в очередной раз переиграть оппонентов, постепенно затягивая узел от газовой петли на шее Запада. http://politrussia.com/ekonomika/laquo-yamal-spg-raquo-zatyagivaet-989/

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #3 : 23 Апреля 2016, 19:20:03 » |

|

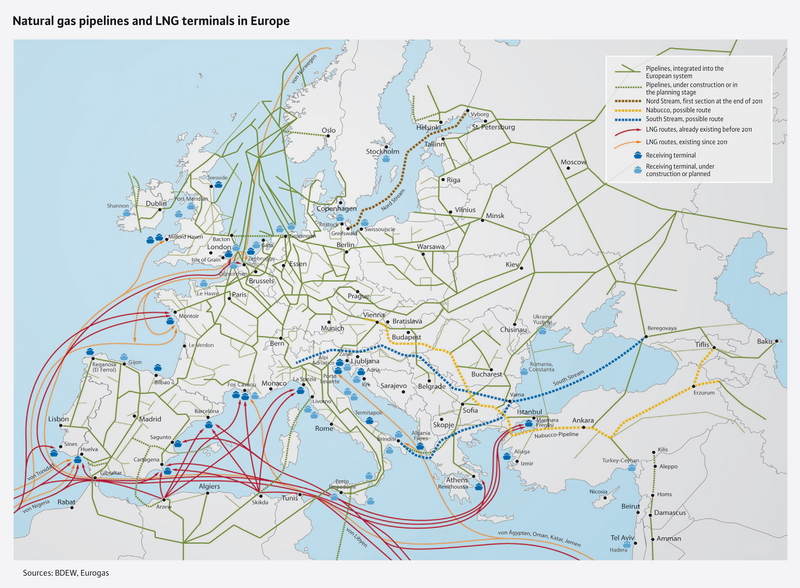

Игорь ТОМБЕРГ, Руководитель Центра энергетических и транспортных исследований Института востоковедения РАН, профессор МГИМО МИД РФ Американский СПГ в Европе: что меняется для Газпрома? Отгрузка первого (?) танкера с американским сжиженным газом для европейского покупателя вызвала заметный резонанс в российских СМИ. Что даже несколько странно, поскольку событие это ожидалось и обсуждалось давно, особенно после того, как в декабре минувшего года президент США подписал закон о бюджете на 2016 год, одним из положений которого стала отмена запрета на экспорт из США нефти и газа. Сложно было предположить, что многомиллиардные затраты таких компаний, как Cheniere и других в строительство СПГ-заводов и реверс терминалов не закончатся активным выходом на мировые рынки. Танкер Creole Spirit с партией в 98 000 т сжиженного природного газа (СПГ) для португальской Galp Energia – это уже вторая поставка из США. До этого США осуществили отгрузку танкера с газом в Швейцарию, причем это был не метан, а этан, который используется только в химической промышленности. Так или иначе, начало положено, хотя комментарии по этому поводу грешат явными преувеличениями по поводу значения события для мира, Европы и того же Газпрома. Совсем недавно, в период до кризиса 2008-2009 годов, Соединённые Штаты рассматривались как огромный потенциальный рынок для сжиженного газа буквально всеми производителями, в том числе и российским Газпромом. По всему побережью Штатов началось сооружение терминалов по приемке импортного СПГ. Однако «сланцевая революция» очень быстро внесла коррективы. Импорт не потребовался, на рынке образовался профицит газа, и, более того, уже направлявшиеся в США танкеры-газовозы были развернуты в сторону Европы. Что, естественно, вызвало переизбыток предложения газа уже в Европе, падение цен на СПГ и по цепочке - на трубопроводный газ. Итак, США вошли в группу стран-экспортеров газа, хотя шесть танкеров, отправленных на экспорт, еще не делают их нетто-экспортерами. Не стоит забывать, что помимо сланцевого газа есть и обычный (конвенциональный) газ, который Штаты традиционно получают из Канады и Мексики. Как отразится приход американского СПГ в Европу на интересах России и позициях Газпрома? Несмотря на то, что компания Cheniere имеет солидный портфель контрактов с европейскими компаниями, в нынешней ценовой ситуации ожидать крупномасштабных поставок вряд ли стоит. В то же время, по данным агентства Argus, американский СПГ на европейском рынке будет стоить примерно $4,3 за миллион британских тепловых единиц. Россия сейчас продает свое топливо за $5,8, правда, по долгосрочным контрактам. «Это начало ценовой войны между американским СПГ и трубопроводным газом», — цитирует американская The Wall Street Journal аналитика Société Générale Тьерри Бро (Thierry Bros). На самом деле война эта идет уже давно, и называется она межтопливной конкуренцией. Объем продаж сжиженного газа (СПГ) в мире по итогам 2015 года побил абсолютный рекорд, достигнув 245 млн. т. Росту помогло снижение цен на СПГ и появление новых импортеров. Притом что мощности по производству СПГ в 2015 году увеличились на 14,4 млн. тонн, достигнув 308 млн. т, соответственно при спросе в 245 млн. т профицит газа составил порядка 63 млн. т. Спрос остается главным вызовом для отрасли, где в ближайшее время должно быть введено около 44 млн. т новых мощностей по производству СПГ, в основном в Австралии и США. Этот 100-миллионный переизбыток мощностей будет оказывать возрастающее давление на цены, не компенсируемое даже появлением новых импортеров. Традиционно основной рынок СПГ – Северо-Восточная Азия – демонстрирует крайне вялый спрос. Потребление в Японии упало на 4,7%, в Южной Корее — на 11,2%, а в Китае потребление СПГ выросло на 5,5%, что явно недостаточно для страны, которую на рынке в последние годы, как еще недавно США, считали будущим мировым лидером по импорту СПГ. Общий спрос на газ в КНР, который в 2000-2013 гг. рос на 16% в год, в 2014 г. - на 8%, а в 2015 г – поднялся лишь на 4%. Как и Китай, Индия, вопреки прежним ожиданиям, пока демонстрирует тенденцию сокращения потребления газа. Как показывает опыт 2009-го и 2015 г., в подобной ситуации дополнительные объемы газа приходят на европейский рынок, где есть большое количество потенциальных потребителей и огромные свободные мощности по приему газа. В результате Европа в 2015 г. увеличила импорт СПГ на 15,8% по сравнению с 2014 г. до 37,57 млн. т (эквивалентно 47,5 млрд. куб. м). Именно такое сочетание факторов, в основе которого, помимо прочего, лежат низкие темпы экономического роста в мире, ошибочные прогнозы спроса, новые технологии и межтопливная конкуренция начинают оказывать ценовое давление на всех традиционных поставщиков газа в Европу, крупнейшим из которых является Газпром. Пока российская монополия достаточно гибко реагирует на изменения условий и демонстрирует неплохие результаты по сбыту своего газа. В 2016 г. компания намерена довести экспорт в Европу до 160 млрд. куб. м. Безусловно, финансовый результат сегодня оказывается значительно слабее, чем в предыдущие годы. Однако и задача, похоже, поменялась. Сейчас важно удержать рынок, что Газпром и старается делать, зачастую за счет снижения цен. Возможно, приход американского СПГ подвигнет российскую компанию к большей гибкости. Важно, что развитие событий на газовых рынках все явственнее демонстрирует необходимость не только удерживать, но и диверсифицировать рынки, например в восточном и южном направлениях. http://www.fondsk.ru/news/2016/04/23/amerikanskij-spg-v-evrope-chto-menjaetsja-dlja-gazproma-39815.html

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #4 : 28 Апреля 2016, 20:49:06 » |

|

Иван Рощепий«Газовый удар» США: чем ответит Россия? 2 апреля Соединенные Штаты Америки, которые в ближайшее время всерьез рассчитывают стать крупнейшим экспортером сжиженного газа в мире, сделали первый шаг на этом пути – из порта Луизианы на экспорт в Европу отправился первый танкер с СПГ. Об этом сообщили со ссылкой на свои источники журналисты The Wall Street Journal. По предварительным расчетам, 295-метровый корабль под названием «Креольский дух» должен прибыть в конечную точку маршрута, Португалию, 27 апреля. Американские средства массовой информации сразу после отплытия танкера поспешили заявить, что начало экспорта сжиженного газа Соединенными Штатами в Европу, вполне вероятно, встряхнет европейский рынок, на котором давно доминирует Россия, изменив существующий на нем баланс. А их португальские коллеги даже посоветовали Кремлю опасаться поставок газа из США в Европу. Российские эксперты, в свою очередь, предпочли не драматизировать ситуацию, отмечая, однако, что после 2020 года, когда в США заработает ряд проектов по производству сжиженного газа, в Старом Свете может развязаться настоящая ценовая война. Закономерным ее результатом может стать, во-первых, снижение прибыли «Газпрома» и, как следствие, доходов российского бюджета; во-вторых, потеря монополией доли европейского рынка, что также повлияет на размер получаемых дивидендов; и в-третьих, негативно скажется на развитии российской газовой инфраструктуры – как минимум противостояние с США повлияет на строящиеся и набирающие силу СПГ-проекты, а как максимум поставит крест на намерениях усовершенствовать и расширить российскую газотранспортную систему на европейском континенте. В самом «Газпроме» поспешили усмирить возникшие вдруг страсти. Официальный представитель компании Сергей Куприянов заявил:  Мы работаем по контрактам, а не по американской прессе. Наши цены конкурентоспособны на европейском рынке. Мы работаем по контрактам, а не по американской прессе. Наши цены конкурентоспособны на европейском рынке.

Сергей КуприяновОднако применение для описания ситуации военной терминологии, когда гипотетическое будущее называют не иначе как «войной», а действия США – открытием «второго газового фронта», «миной замедленного действия» и «газовой атакой», не позволяют относиться к событию как к чему-то рядовому. Скорее, они посылают России сигнал, призывающий, пока есть время, начать готовиться заранее к возможным последствиям. Врага нужно знать в лицоСовсем недавно Штаты не то что не претендовали на роль крупного экспортера газа – долгое время внутренняя добыча не могла удовлетворить потребности страны, из-за чего газ приходилось импортировать. Еще в 2014 году импорт газа в США превышал экспорт на 32,3 млрд куб. м в год.  bp.com bp.comДверь на рынок энергоресурсов для США распахнула «Сланцевая революция», которая сделала возможным запуск целого ряда СПГ-проектов. Как следствие, в Соединенных Штатах образовался излишек голубого топлива, который они и поспешили отправить на экспорт. Politrussia.com

Сразу стоит сказать, что автор не относится к «Сланцевой революции» как чему-то заранее провальному и не поддерживает всевозможные «траурные прогнозы». С его точки зрения, стоит относиться сланцу как к одному из источников энергии, которая с каждым годом становится все более дефицитной. После достижения пика добычи целого ряда природных ресурсов перед человечеством уже не будет стоять вопрос об энергоэффективности и стоимости того или иного вида топлива, оно будет озабочено лишь проблемой поиска более-менее достойного источника энергии.Сейчас в Штатах запущена только первая очередь СПГ-терминала Sabine мощностью около 6 млрд куб. м (4,5 млн тонн) в год – именно здесь была заготовлена первая партия газа для Европы. В течение 2016 года ожидается открытие еще трех очередей терминала, совокупная мощность которого вырастет до 24,5 млрд куб. м (18 млн тонн) в год. Чуть позже, к 2020 году, в Штатах также планируется ввести в строй еще четыре СПГ-терминала: CovePoint, Freeport, Cameron, CorpusCristi. По разным оценкам, к 2018-2020 годам суммарная мощность пяти проектов может составить 68-135 млрд куб. м (50-100 млн тонн) в год, а в далекой перспективе потенциал США оценивается в 813 млрд куб. м (600 млн тонн) в год. При этом нельзя не заметить одну стратегическую ошибку, допущенную Штатами изначально. США, ощутив нефтегазовую независимость после «Сланцевой революции», были поставлены перед выбором: жить сегодняшним днем или подумать о будущих поколениях. Другими словами: отправить образовавшийся излишек газа на экспорт или подумать о том, чтобы растянуть свою независимость от внешних поставок энергоресурсов на максимально длительный период. Выбрать первое было очевидной оплошностью, однако свойственная американцам любовь жить на широкую ногу дала о себе знать. К тому же к решению начать экспорт ресурсов США подталкивали нелицеприятные показатели торгового баланса последних лет. investin.com investin.comСамо собой, не вся продукция американских производителей будет предназначаться для Европы – подтверждением можно считать хотя бы то, что первый в истории «экспортный» танкер отправился из США в конце февраля прямиком в Бразилию. Однако по задумке львиная доля все равно предназначается для рынка Старого Света. Как водится, для такого решения имелись не только экономические причины, такие как наличие спроса на СПГ и привлекательная цена, но и геополитические – Штаты даже особо не скрывают тот факт, что они не против «подвинуть» позиции России в Европе. Politrussia.com Politrussia.comНа какие характеристики своего продукта рассчитывали Соединенные Штаты Америки, по сути, начиная наскок на европейский рынок? У сжиженного природного газа существует целый ряд преимуществ, к которым можно отнести: * Возможность доставки в любую точку мира, где есть регазификационный терминал; * Возможность оперативно менять объемы производства и поставок газа в зависимости от рыночной конъюнктуры; * Сравнительно низкая стоимость: например, по прогнозам WSJ, американский газ может стоить $4,3 за миллион БТЕ, а российский — $5,8. В то же время при определенных раскладах сильные стороны СПГ могут обернуться против него. Ориентируйся на поле бояПожалуй, самая безобидная проблема, с которой могут столкнуться Соединенные Штаты, увеличивая экспорт СПГ в Европу, – ограниченная вместимость танкеров. Потребление газа в Старом Свете в 2015 году оценивалось в 510,8 млрд куб. В то же время самый большой в мире танкер Mozah способен за раз перевозить 266 тыс. куб. м – для того, чтобы покрыть потребность Европы в газе, он был бы вынужден совершить почти два миллиона рейсов. Вместимость всего мирового флота СПГ-танкеров на конец 2014 года оценивается в 55,2 млн куб. м. Значит, все 385 судов, обслуживая одну Европу, должны были бы сплавать в США и обратно 9287 раз.  opec.com opec.comВ то же время годовая мощность одного только расширенного «Северного потока» будет сопоставима с вместимостью всего танкерного флота. Но не это самое страшное: рынок СПГ все же масштабами несколько меньше. Возможность получить заветное «голубое топливо» из танкера по дешевой цене обратно пропорциональна наличию у страны или у ее соседей пункта регазификации. И чем он дальше, тем выше будет стоимость сжиженного газа. Себестоимость американского СПГ складывается из ряда составляющих:

1) биржевая цена на трубопроводный газ в США ($72-126 за 1 тыс. куб. м);

2) переменные расходы на сжижение (15% от стоимости сжижаемого газа);

3) постоянные расходы на сжижение ($81-126 за 1 тыс. куб. м);

4) транспортировка СПГ-танкерами (около $36 за 1 тыс. куб. м);

5) регазификация ($18 за 1 тыс. куб. м).

Оценки стоимости американского СПГ в Европе при разных внутренних ценах на газ в США и при различных допущениях об отношении к уже сделанным затратам могут оказываться как дороже (до $306 за 1 тыс. куб. м), так и дешевле ($136,8 за 1 тыс. куб. м) российского газа, цена которого оценивается в $180 за 1 тыс. куб. м.Современная европейская инфраструктура позволяет сделать достаточно неутешительный для сторонников «американского захвата» вывод: основные потребители российского газа испытывают определенные трудности с доступом к пунктам регазификации, что можно считать в определенной степени даже нашим конкурентным преимуществом.  vesti.ru vesti.ruВ американском СПГ нуждаются преимущественно страны Восточной Европы, являющиеся сегодня локомотивом антироссийской истерии. Однако в их случае ситуация с наличием поблизости заветных терминалов наиболее плачевна – их рядом просто нет. Поэтому мы получаем характерную картину: вся Центральная и Восточная часть Европы опутана сетью трубопроводов без какого-либо намека на конкуренцию со стороны поставщиков СПГ.  Politrussia.comЛучшая защита – это нападение Politrussia.comЛучшая защита – это нападениеРоссия сегодня удовлетворяет третью часть потребностей Европы в газе. Только в 2015 году «Газпром» поставил в европейские страны 158,56 млрд куб. м газа, поступательно наращивая объем продаж.  gazprom.ru gazprom.ruОсновными потребителями российского газа в Старом Свете являются Германия, Италия, Великобритания, Франция и Польша.  gazprom.ru gazprom.ruПри этом, несмотря на успешную деятельность на рынке, Россия принимает меры к усилению своего влияния. Так, в 2015 году было заключено соглашение о строительстве газопровода «Северный поток-2», реализация которого явно поставит США в деликатное положение. При нынешней ценовой конъюнктуре российский газ явно привлекательнее сжиженного американского, и он явно способен отстоять свои позиции на рынке даже при условии повышения цен на нефть. Однако все это не делает нереальным увеличение доли СПГ в поставках энергоресурсов в Европу с 10 до 20%, как это ранее прогнозировали эксперты. Другое дело, что осуществляться оно будет, во-первых, не за счет уменьшения доли российского газа на рынке, а за счет сокращения потребления угля, а во-вторых, реальную конкуренцию на европейском рынке сжиженного газа американцам составит продукция, например, российского «Ямал СПГ» - строительство проекта уже выходит на финишную прямую. В отличие от уже действующего СПГ-завода «Сахалин-2», ориентированного преимущественно на азиатский рынок, проект «Ямала СПГ» в силу своего месторасположения способен привлечь и европейских потребителей (хотя, опять же, основные надежды на него возлагает Китай). К сильным сторонам проекта специалисты относят низкую себестоимость добычи и сжижения газа за счет экономии удельной энергии в условиях низких среднегодовых температур Арктики.  Politrussia.com Politrussia.comНе замечать того, что американцы чувствуют угрозу со стороны наших СПГ-проектов, нельзя. Так, введенные после начала конфликта на Украине санкции в первую очередь ударили по российским проектам добычи и производства сжиженного природного газа. Например, «Газпрому» пришлось отказаться от услуг Газпромбанка, который попал в черный список, хотя изначально планировалось, что банк примет активное участии в финансировании проектов «Балтийский СПГ» и «Владивосток СПГ». Тот же «Ямал СПГ» долгое время испытывал проблемы с финансированием, решить которые удалось лишь в марте этого года. И неудивительно, что всего спустя месяц США «неожиданно» начинают свой крестовых поход на европейский рынок. Результат его предсказать сегодня достаточно сложно. Если расчеты специалистов верны и действия американцев до 2020 года не окажут существенного влияния установившееся в Европе энергетическое равновесие, то к началу вероятной «ценовой войны» Россия подойдет уже во всеоружии: с готовыми и работающими трубопроводом «Северным поток 2» и проектом «Ямал СПГ». А такой тяжелой артиллерии противостоять будет уже очень сложно. http://politrussia.com/ekonomika/laquo-gazovyy-udar-raquo-ssha-699/

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #5 : 16 Декабря 2017, 21:10:58 » |

|

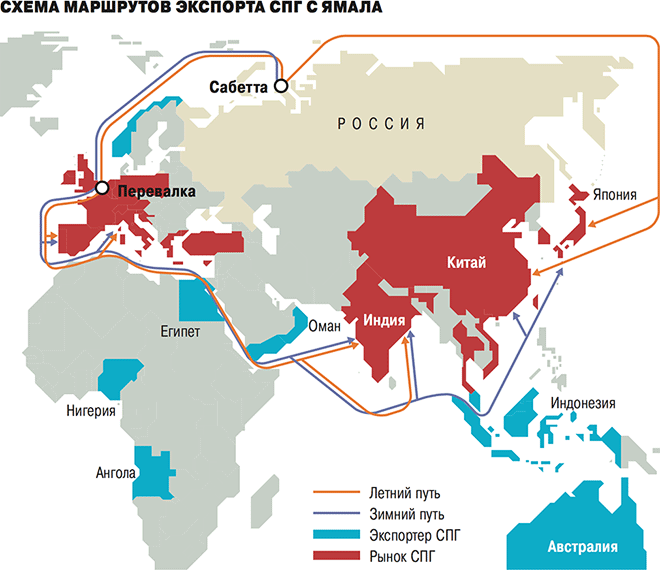

Петр ИСКЕНДЕРОВРоссия выходит на мировой рынок СПГ Начало отгрузки сжиженного природного газа (СПГ) с завода «Ямал СПГ» на базе Южно-Тамбейского месторождения означает новый этап развития энергетических рынков. Основное содержание этого этапа – укрепление позиций России в тех сферах, которые до недавнего времени находились под контролем её конкурентов. Сейчас СПГ занимает более 30% экспортного газового рынка в мире. Именно поставки американского сжиженного газа в Европу выступают главным доводом США в шантаже европейских партнёров России, а также аргументом антироссийских правящих элит в ряде стран Центральной и Восточной Европы. Из порта Сабетта (Ямало-Ненецкий автономный округ) отправились два танкера – «Кристоф де Маржери» и «Борис Вилькицкий». Первая партия российского СПГ с завода «Ямал СПГ» отгружена азиатскому покупателю – компании PETRONAS LNG UK Limited (PLUK), дочке малайзийской PETRONAS. Поставки СПГ с завода по долгосрочным контрактам начнутся в апреле 2018 года. Согласно графику дальнейших работ, обнародованному присутствовавшим на церемонии президентом России Владимиром Путиным, вторая очередь завода «Ямал СПГ» может быть введена в действие уже в 2018 году, третья – в конце 2018-го или в начале 2019 года. Проектная мощность каждого объекта составляет 5,5 млн тонн СПГ в год, а общие объёмы инвестиций в три линии завода – 27 млрд долларов. Запуск первой линии завода «Ямал СПГ» был осуществлён в срок и в рамках запланированного объёма инвестиций, а последующие объекты планируется ввести в действие с опережением первоначального графика. Как отмечают в компании Vygon Consulting, «досрочное» появление на рынке СПГ с Ямала позволяет оставить позади некоторые американские и австралийские заводы. В планах у реализующей этот проект российской компании НОВАТЭК значится также строительство четвёртой очереди завода. Участвовавший в открытии первой очереди Владимир Путин обрисовал дальнейшие задачи: наращивать мощности по сжижению газа в России с максимальным участием российской промышленности. В настоящее время у России отсутствует собственная технология крупнотоннажного сжижения СПГ, но «Газпром» и НОВАТЭК заняты её скорейшей разработкой. Четвёртая линия завода «Ямал СПГ» должна быть построена уже на основе использования российских технологий. «Историческим шагом для российской энергетики» назвала это событие немецкая Die Welt, подчеркнув, что «… для глобальной добычи газа это выдающееся событие. НОВАТЭК стал первым в мире предприятием, построившим терминал для СПГ севернее Полярного круга, где зимой температура воздуха опускается ниже 50 градусов. США до сих пор не реализовали аналогичный проект на Аляске, хотя, в отличие от русских, они не страдают от санкций». Однако значение события гораздо шире деятельности одного завода. Ввод в действие «Ямал СПГ» позволяет освоить новый экспортный маршрут российского газа – Северный морской путь в восточном направлении через Берингов пролив, поскольку большая часть поставок законтрактована в Азии. А в 2019 году на Гыданском полуострове в Карском море планируется начать строительство нового завода в рамках ещё одного крупного российского СПГ-проекта – «Арктик СПГ-2», призванного обеспечить локализацию технологий крупнотоннажного сжижения газа. Этот проект должен стартовать в 2023 году; в его рамках предполагается поставлять на мировой рынок порядка 18 млн тонн сжиженного газа в год. «Отправив первый танкер с грузом СПГ, НОВАТЭК выходит на мировой газовый рынок. Имеющиеся на полуостровах Ямал и Гыдан запасы природного газа позволяют производить более 70 млн тонн СПГ в год. Использование этого потенциала в перспективе дает возможность нашей стране войти в число крупнейших экспортёров СПГ в мире», – заявил председатель правления НОВАТЭК Леонид Михельсон. Обращает на себя внимание широкая география участников проекта и покупателей российского СПГ. Основная часть объёмов СПГ реализуется в рамках долгосрочных контрактов, что придает поставкам устойчивый характер. Более 95% газа с завода «Ямал СПГ» уже законтрактовано. Его покупателями в настоящее время выступают испанская компания Gas Natural Fenosa (законтрактовано 2,5 млн тонн СПГ в год), китайская CNPC (одновременно являющаяся акционером самого проекта, 4 млн тонн), «Газпром» (2,9 млн тонн), а также трейдинговые подразделения двух других участников проекта – французской Total (3 млн тонн) и НОВАТЭК (ключевой акционер «Ямал СПГ», 2,38 млн тонн). Акционерами «Ямал СПГ», наряду с НОВАТЭК (50,1%), являются французский концерн Total и китайская CNPC (по 20%). Еще 9,9% принадлежит китайскому фонду «Шёлковый путь». Освоение Северного морского пути – задача важнейшего геополитического значения с учетом резкого обострения международной конкуренции за ресурсы Арктического бассейна. Не менее важным представляется подключение к энергетическим проектам государств Юго-Восточной Азии, а также Саудовской Аравии. На открытии завода «Ямал СПГ» присутствовал министр энергетики, промышленности и природных ресурсов Саудовской Аравии, председатель совета директоров государственной компании Saudi Aramco Халид аль-Фалих, подтверждая свои заявления на Петербургском международном экономическом форуме о наличии у Saudi Aramco «глобальных планов» инвестиций в газовые проекты. «Мы рассматриваем все возможности с российскими компаниями – здесь и в Саудовской Аравии», – подтвердил в беседе с российскими СМИ Халид аль-Фалих. По его словам, «есть много возможностей, например, для торговли: «Роснефть» – крупный глобальный продавец нефти, а у Saudi Aramco большая сеть НПЗ по всему миру – они могут перерабатывать сырье «Роснефти». «Это был один из вопросов, которые мы обсуждали», – подтвердил саудовский министр. Одним из перспективных направлений российско-саудовского сотрудничества в энергетической сфере могут стать закупки Эр-Риядом российского СПГ с арктических заводов для покрытия растущих внутренних потребностей и обеспечения роста поставок высвобождающейся нефти после истечения срока действия нынешнего соглашения об ограничении нефтедобычи ОПЕК+. «Что может привлечь внимание в видеозаписи, на которой беседуют Путин и аль-Фалех, так это достигнутый прогресс в отношениях между двумя странами, связанный с тем, что стороны стали обсуждать основу своей экономики – энергетическую сферу» – такую оценку встрече лидеров двух стран в церемонии запуска первой линии завода «Ямал СПГ» дало саудовское издание Maaal. Отношения с Россией, пишет Maaal, имеют стратегический характер, импульс им дал визит короля Саудовской Аравии в Россию. «По итогам встречи стороны заявили о развитии партнерских отношений, взаимных инициативах и инвестициях, в том числе о прямых инвестициях со стороны суверенных фондов двух стран... Нет ничего, что могло бы помешать этому, если это экономически осуществимо», – указывает Maaal. https://www.fondsk.ru/news/2017/12/14/rossia-vyhodit-na-mirovoj-rynok-spg-45257.html

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #6 : 01 Февраля 2018, 12:38:53 » |

|

Петр ИСКЕНДЕРОВ О чём говорят поставки российского СПГ в Соединённые Штаты Успешная реализация проекта сооружения газопровода «Турецкий поток» представляет собой лишь один из элементов процесса укрепления позиций России на мировом газовом рынке. Не менее важным обстоятельством является начало поставок российскими производителями сжиженного природного газа, в том числе в Соединённые Штаты, которые последние годы усиленно стремятся продвигать европейцам собственный СПГ. Недавно принадлежащий французской компании Engie танкер Gaselys с российским СПГ прибыл в регазификационный терминал Everett в районе Бостона. Это стало первой за три года поставкой российского сжиженного природного газа в США. Источником поставок является продукция российского проекта по добыче, сжижению и поставкам природного газа «Ямал СПГ». Причины сделки представитель терминала Everett в интервью агентству деловых новостей Bloomberg объяснил просто: «возросший спрос» на газ на Восточном побережье США. Как отмечает Bloomberg, данная поставка свидетельствует о появлении нового источника топлива для северо-восточного коридора США, где цены на газ взлетели из-за необычно холодной зимы. Аналогичная оценка прозвучала и в выступлении на Всемирном экономическом форуме в Давосе министра энергетики России Александра Новака. По его словам, поставка сжиженного природного газа из Сибири в Соединённые Штаты говорит о формировании мирового рынка СПГ. А уже в феврале американцы ожидают прибытия из французского порта Дюнкерк второго танкера со сжиженным природным газом из России – Provalys. На его борт будет погружена ещё одна партия российского СПГ. Ориентировочный срок прибытия в Бостон танкера Provalys – 15 февраля. Компания Engie закупила этот груз ещё перед зимним сезоном, ожидая, что спрос на сжиженный природный газ будет выше запланированного. Здесь примечательно, что Соединённые Штаты, позиционирующие себя на мировом рынке СПГ в качестве основного игрока и убеждающие европейцев отказаться от покупок трубопроводного газа в России ради американского сырья, сами выступают импортёром сжиженного природного газа. На протяжении последних трёх лет американцы покупали СПГ в Тринидаде и Тобаго, но климатические условия (небывалые морозы и сильный снегопад на всём Восточном побережье Северной Америки) и возросшие потребности национальной энергетики потребовали от США увеличить закупки – в том числе у французской компании Engie, действующей на мировом спотовом рынке газа. Продвигая в Европу собственное сырьё, американцы прибегают к прямому политическому давлению на европейцев, требуя от них свернуть взаимодействие с Россией. В частности, госсекретарь США Рекс Тиллерсон по итогам своих состоявшихся на днях переговоров с новым премьер-министром Польши Матеушем Моравецким снова высказался против реализации проекта строительства газопровода «Северный поток - 2», поскольку он-де «подрывает безопасность и стабильность Европы». Между тем, как показывает история с начавшимися поставками в США российского СПГ, позиции самих американцев в энергетической сфере уязвимы – особенно на фоне планируемого ведущими российскими компаниями наращивания производства сжиженного природного газа. В частности, как заявил на Всемирном экономическом форуме в Давосе заместитель председателя правления ПАО «НОВАТЭК» Денис Храмов, компания намерена уменьшить стоимость строительства нового СПГ-завода с тем, чтобы повысить конкурентоспособность российского сырья. Речь идёт о сооружении завода «Арктик СПГ-2» на омываемом водами Карского моря полуострове Гыдан мощностью 18,3 млн тонн СПГ в год. Использование на данном объекте новых инженерных решений позволит снизить издержки примерно на треть. «Наши инженерные решения приведут к тому, что, помимо очень низких затрат на добычу и геологоразведку, мы сможем достичь показателя затрат на сжижение менее 2 долларов за миллион британских тепловых единиц (MBTU)», – подчеркнул Денис Храмов. Операционные затраты на сжижение газа на «Ямал СПГ», по оценке аналитической компании Vygon Consulting, составляют около 2,85 доллара за MBTU. Добиться почти полуторакратного снижения капитальных затрат на строительство завода и, как следствие, расходов на сжижение НОВАТЭК рассчитывает благодаря использованию новой технологии строительства. «Арктик СПГ-2» будет монтироваться на специальных железобетонных платформах, которые вместе с модулями сжижения будут строиться на Кольской верфи в Мурманске. В результате конкурировать с российскими поставками на мировом рынке СПГ сможет только Катар. В настоящее время минимальная себестоимость поставок СПГ в Европу среди основных производителей именно у Катара – 3,19 доллара за миллион условных британских тепловых единиц. У сжиженного природного газа с завода «Ямал СПГ» себестоимость составляет 3,83 доллара за MBTU. Внедрение НОВАТЭКом новых технологий при строительстве и эксплуатации «Арктик СПГ-2» позволит снизить себестоимость с учетом расходов на транспортировку до уровня 2,98 доллара за MBTU. Для сравнения: себестоимость американского СПГ для Европы с отгрузкой на терминале Sabinc Pass в Хьюстоне составляет 6,83 доллара за MBTU. Как говорится, почувствуйте разницу. Развитие ситуации с поставками российского СПГ в Соединённые Штаты демонстрирует ошибочность попыток ряда европейских стран вытеснить российский трубопроводный газ, заменив его американским сжиженным газом. Как показывают расчёты, уже начавшиеся танкерные поставки американского СПГ на терминалы в Польше и Прибалтике в плане цены проигрывают российским поставкам трубопроводного газа порядка 30-40 долларов в пересчёте на тысячу кубометров. При этом азиатские потребители готовы платить за СПГ с американских или российских заводов дороже, чем европейцы. В случае же осложнения погодных условий в США, как это произошло нынешней зимой на Восточном побережье, цена на сжиженный природный газ на американских площадках обгоняет азиатские показатели. В результате СПГ-танкеры меняют курс следования с Азии на Соединённые Штаты, но никак не на Европу, которая географически, а также с точки зрения инфраструктуры и ценовых показателей остаётся в связке с российскими трубопроводными поставками. https://www.fondsk.ru/news/2018/01/31/o-chem-govorjat-postavki-rossijskogo-spg-v-soedinennye-shtaty-45528.html

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #7 : 25 Сентября 2018, 20:29:00 » |

|

НАТАЛИЯ МЕДЕНАмериканский СПГ для Германии – какой ценой?США выходят на мировой газовый рынок с намерением положить его к своим ногам Министр экономики и энергетики Германии Петер Альтмайер, выступая в Брюсселе, упомянул о планах по строительству в Германии терминала по приёмке сжиженного природного газа (СПГ). Эти планы, сказал он, представляют собой «жест нашим американским друзьям». Напомним, что по итогам встречи Д. Трампа с Ж.-К. Юнкером 25 июля было принято совместное американо-германское заявление, включающее объявление европейцами о готовности закупать американский СПГ. Как известно, США начали экспортировать свой природный газ лишь в 2016 году. Для экспорта им пригодились построенные в первой половине 2000-х годов терминалы для приёмки импортного газа: до «сланцевой революции» считалось, что Америка будет крупнейшим в мире нетто-импортёром СПГ. Так или иначе, терминалы были переоборудованы, и США вышли на мировой газовый рынок с твёрдым намерением положить его к своим ногам (или прибрать его к рукам). В настоящее время США располагают возможностью экспортировать 100 млрд кубометров газа в год, в 2020 г. ожидается ввод в строй новых терминалов. С февраля 2016 г. 12 танкеров с американским СПГ были разгружены в Турции, 10 – в Испании, 8 – в Португалии, 3 – в Италии, 2 – в Литве, по одному в Польше и на Мальте (в среднем один танкер перевозит около 70 тыс. тонн СПГ). По свидетельству экспертов, продажи в Европу не обязательно приносят американским экспортёрам достаточную прибыль. В Европе американский газ стоит дороже, чем катарский СПГ или трубопроводный газ из России, Норвегии и Нидерландов. Тем не менее в 2017 г. импорт СПГ в ЕС вырос больше, чем выросло потребление газа (соответственно на 12% и 6%).  Германия, будучи крупнейшим в Евросоюзе потребителем и газотранспортным хабом, до сих пор обходилась без собственного терминала, получая импортный газ по трубам (собственное производство по сравнению с 2000 г. сократилось почти в 2,5 раза и в 2017 г. покрывало только 7% внутреннего потребления). В своё время (на рубеже 2010-х гг.) планы строительства собственного терминала немецкие энергокомпании отвергли из-за дороговизны, положившись на использование при необходимости терминала в Роттердаме. Теперь эти планы реанимированы и расширены. Рассматриваются три варианта строительства терминалов: в Брунсбюттеле, Штаде и Вильгельмсхафене. Из них в План развития газовой инфраструктуры на 2018-2028 гг., утверждённый национальным регулятором (Федеральное сетевое агентство), включён пока только терминал в Брунсбюттеле (федеральная земля Шлезвиг-Гольштейн). Консорциум в составе частных инвесторов намерен приступить к строительству в 2020 г. с тем, чтобы ввести терминал в эксплуатацию к 2022 году. Первая очередь рассчитана на приём 5 млн т газа (примерный эквивалент 5 млрд кубометров) – такую же мощность имеет сегодня польский терминал Свиноуйсце, а к 2022 г. его планируют расширить до 7 млн т. О своей заинтересованности в газе, который будет поступать в Брунсбюттель, заявила крупнейшая немецкая энергокомпания RWE, уже заключившая договор на покупку «значительной части» будущих американских поставок. Конкурент RWE – компания Uniper (кстати, участник проекта строительства газопровода «Северный поток - 2») делает ставку на строительство терминала в Вильгельмсхафене. С точки зрения руководства Uniper, преимущество терминала в Вильгельмсхафене заключается в том, что это единственный из трёх рассматриваемых глубоководный порт, который даёт возможность принимать танкеры любой грузоподъемности. В Вильгельмсхафене рассматривается вариант строительства плавучего терминала. А преимущество Штаде – в кооперации с химическим производством: здесь расположен завод американской транснациональной Dow Chemical Company (штаб-квартира в Мичигане, штаб-квартира европейского отделения в швейцарском Хоргене). В Штаде компания эксплуатирует крупнейшую в Европе водоочистную установку, прочие девять подразделений компании выпускают различные виды химической продукции (сырьё для текстильной, автомобильной, фармацевтической отраслей). В Штаде стоит вопрос о терминале мощностью 4 млн т с возможностью последующего расширения до 12 млн т, что эквивалентно почти 10% суммарного потребления природного газа в Германии (для сравнения: на поставки из России приходится в настоящее время примерно 35%). Ажиотаж вокруг строительства подстёгивает намерение Катара инвестировать в строительство одного из немецких терминалов. Мухамед Бин Салех аль-Сада, министр энергетики Катара, удерживающего мировое лидерство по экспорту СПГ, в интервью для газеты немецких деловых кругов Handelsblatt заявил о готовности принять участие в этом «стратегически важном для Германии» инвестиционном проекте. Министр утверждает, что строительство терминала не противоречит планам строительства газопровода из России: «Я вижу газопровод частью немецкой стратегии обеспечить себе доступ к возможно более широкому кругу поставщиков. Мы предлагаем свои поставки. Я не вижу противоречий». Недавно эмир Катара Тамим бин Хамад аль-Тани назвал конкретную цифру инвестиций, которые его страна планирует в течение ближайших 5 лет вложить в Германию, – 10 млрд евро. Правда, в Германии обозначилась тенденция к ужесточению государственного контроля над иностранными инвестициями в стратегически важные отрасли, то есть и в энергетику. Стоит отметить, что теперь и «американские друзья», об интересах которых радеет г-н Альтмайер, наконец, признали, что газовый рынок должен основываться на ценовой конкуренции. Об этом в той же Handelsblatt говорит статья американского посла в Германии Ричарда Гренелла и заместителя министра энергетики США Дэна Бруйллэтта: «В конце концов, из каких источников будет получена энергия, как она будет использоваться, будет определять рынок». И тут же – многозначительный намёк на помощь, которую при этом оказывает политика. Послу США откуда-то известно, что терминал по приёму СПГ будет построен в Германии раньше сроков, запланированных для Брунсбюттеля, – об этом он заявил на встрече с инвесторами энергетического и сырьевого секторов в Берлине 13 сентября. Упомянув о встрече Меркель с Трампом, посол привёл слова, якобы сказанные канцлером: «Мы хотим покупать американский природный газ». Так всё же хотим, должны или станем покупать по дружбе – чего бы это Германии не стоило? https://www.fondsk.ru/news/2018/09/19/amerikanskij-spg-dlja-germanii-kakoj-cenoj-46813.html

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #8 : 26 Февраля 2019, 14:43:27 » |

|

ПЕТР ИСКЕНДЕРОВГазовые санкции ВашингтонаОсновными конкурентами на ранке газа в Европе станут «Газпром» и поставщики СПГ Российские проекты в сфере производства и экспорта СПГ всё больше беспокоят США. Двухпартийный законопроект «О защите американской безопасности от агрессии Кремля» (Defending American Security from Kremlin Aggression Act, DASKA), внесённый 13 февраля в Конгресс США пятью сенаторами (три демократа, два республиканца), включает наряду с мерами в банковско-финансовой сфере санкции против инвестиций в российские проекты по сжижению природного газа за пределами России. Законопроект предусматривает также санкции против российских нефтяных проектов за рубежом и наказание за поддержку проектов по разработке нефтяных ресурсов в России. Речь идет о второй, усиленной версии законопроекта. Предыдущая, представленная в 2018 году, не дошла до голосования в Конгрессе США, но после ноябрьских (2018) промежуточных выборов состав Конгресса изменился. В новой версии впервые появились ограничительные меры против российских СПГ-проектов. То, что российский СПГ может попасть под санкции, естественно, вызывает тревогу. Если санкции будут приняты, они ограничат работу западных нефтесервисных компаний в новых добычных проектах в России в условиях, когда российские компании сильно зависят от западных технологий. В настоящее время сразу несколько российских энергетических компаний анализируют перспективы наращивания производства СПГ и его экспорта в Европу и Азию. В частности, «Газпром нефть» изучает перспективы сооружения собственного завода по производству СПГ на Ямале. Согласно предварительным оценкам, себестоимость производства СПГ у «Газпром нефти» составит примерно 6,5 доллара за миллион условных британских тепловых единиц, что сопоставимо с себестоимостью новых СПГ-проектов в США, продукция которых выйдет на мировые рынки в 2022-2025 годах. «У «Газпром нефти» формируется привлекательный кластер на Ямале вокруг Новопортовского месторождения». Ещё больший эффект может быть получен в результате кооперации с компанией НОВАТЭК, которая тоже планирует наращивать производство СПГ в Арктике. Председатель правления НОВАТЭК Леонид Михельсон сообщил, выступая в Давосе, что его компания может построить ещё две-три линии по сжижению газа по российской технологии к 2030 году. Обсуждаются планы по запуску в конце 2024 года первой линии третьего СПГ-проекта на ресурсной базе Ямала или Гыдана. В рамках этого проекта предполагается наладить производство 4,8 млн тонн СПГ в год на основе использования российской технологии «Арктический каскад», платформы с гравитационным основанием и газовой турбины российского производства одновременно с реализацией проекта «Арктик СПГ-2». А введенный в строй завод «Ямал СПГ» уже работает с превышением проектной мощности на 6-7%. Российские проекты в сфере СПГ – это в перспективе реальная конкуренция поставкам в Европу американского сжиженного газа. Определяет ситуацию растущий спрос на газ в Европе, что сокращает разницу в цене для европейских и азиатских потребителей. В настоящее время «азиатская премия» составляет для поставщиков СПГ всего около 0,5 доллара за миллион британских тепловых единиц. Согласно расчётам аналитиков Центра энергетики бизнес-школы «Сколково», подобная ситуация «стимулирует приток СПГ в Европу». В 2019 году в США ожидается ввод в действие новых СПГ-проектов и выведение на полную мощность производств, запущенных в прошлом году. Вместе с тем восстанавливается и растёт спрос на СПГ на азиатских рынках. Что же касается ситуации на газовом рынке Европы, то определяющим становится сокращение добычи на Гронингенском месторождении в Нидерландах – на 15 млрд кубометров газа к 2023 году. По оценке аналитиков компании Interfax Global Energy, добыча в Европе сократится в первом квартале текущего года на 2,7%. В 2017 году зависимость стран-членов ЕС от импорта газа составляла 75%. Международное энергетическое агентство (МЭА) в обнародованном в ноябре 2018 года ежегодном докладе-прогнозе предполагает, что этот показатель вырастет к 2025 году до 86%, а Россия останется «крупнейшим поставщиком на этот [европейский] рынок и одним из самых конкурентных с точки зрения цены газа». В 2017 году поставки трубопроводного газа из России в Европу составляли 34,68% совокупного европейского газового импорта. На долю поставок из Алжира (включая СПГ) приходилось 8,85%, сжиженного природного газа из Катара – 4,28%. В связи с истощением месторождения в Гронингене представляет особый интерес позиция правительства Нидерландов в дискуссии по вопросу о внесении поправок в Газовую директиву ЕС с целью заблокировать сооружение газопровода «Северный поток - 2». Амстердам вместе с Берлином высказался против предоставления Еврокомиссии права контролировать межправительственные соглашения о транспортировке газа и тем более блокировать их. Голландское правительство настаивает также на выведении из-под действия обновлённой Газовой директивы не только уже построенных газопроводов, но и трубопроводов, находящихся в стадии строительства, в том числе «Северного потока - 2». «Возникает вопрос, каким образом ЕС будет в дальнейшем покрывать свои потребности», – приводит слова Франка Умбаха, директора по исследованиям Европейского центра по безопасности энергетики и ресурсов (EUCERS) при лондонском Королевском колледже, газета Die Welt. На кону стоит многое. В 2017 году Евросоюз импортировал 360 млрд кубометров газа – на 10% больше, чем в 2016 году. К 2025 году, по оценке экспертов МЭА, может быть установлен рекорд всех времён – 409 млрд кубометров, прогнозирует Die Welt. «"Газпром" и поставщики СПГ – вот кто будет конкурировать за европейский рынок. И обе стороны будут атаковать», – говорит Франк Умбах, считающий, что до 2030 года импорт газа из России в Европе будет расти. https://www.fondsk.ru/news/2019/02/24/gazovye-sankcii-vashingtona-47668.html

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #9 : 26 Февраля 2019, 15:12:32 » |

|

«СП-2»: американская интригаКак Павло Климкин своих заокеанских кураторов «заложил» Киевский режим из кожи вон лезет, чтобы хоть как-то помочь Америке в борьбе с ненавистным ей «Северным потоком-2». Особенно усердствует глава МИД Украины Павло (урожденный Павел) Климкин. «Столетие» уже писало: как он только не изощряется, лишь бы втолковать неразумным европейцам, что страшнее нового газопровода для них ничего нет и быть не может. Ну разве что крах Украины, который, конечно же, сразу наступит, если российский газ безо всяких помех от «свидомых» поборников европейских ценностей начнет поступать в Евросоюз. Тогда Европе точно конец. Киевский режим из кожи вон лезет, чтобы хоть как-то помочь Америке в борьбе с ненавистным ей «Северным потоком-2». Особенно усердствует глава МИД Украины Павло (урожденный Павел) Климкин. «Столетие» уже писало: как он только не изощряется, лишь бы втолковать неразумным европейцам, что страшнее нового газопровода для них ничего нет и быть не может. Ну разве что крах Украины, который, конечно же, сразу наступит, если российский газ безо всяких помех от «свидомых» поборников европейских ценностей начнет поступать в Евросоюз. Тогда Европе точно конец.Однако чрезмерное усердие до добра не доводит. И Климкин тому наглядный пример. В недавнем интервью Bild он так увлекся обличением газопровода, что в угаре красноречия «заложил» собственных хозяев – Соединенные Штаты Америки. Судите сами, каким «незалежный» министр сообщением потряс изумленных немецких читателей: «Сейчас каждому ясно, что окончание работ по трубопроводу "Северный поток-2" может иметь непредвиденные геополитические последствия для всех европейцев». Каково? Украинский министр фактически открытым текстом предупредил европейцев о том, что окончание (в смысле остановка) работ на трубопроводе обернется для Европы последствиями геополитического масштаба. Надо признать, так лаконично и четко об опасности американских попыток блокировать «Северный поток-2» до Климкина не говорил никто. Предположение о том, что под «окончанием работ» он имел в виду благополучное завершение строительства трубопровода, полагаю, можно отвергнуть с порога. Это была бы полная глупость, а заподозрить в глупости выпускника МФТИ, даже оказавшегося волею судеб в кресле министра иностранных дел «незалежной», никак нельзя. И это вовсе не стеб над совершенно недостойным уважения выпускником уважаемого российского вуза. Сам того не ожидая, Климкин оговорился «по Фрейду» и произнес то, что действительно ясно каждому здравомыслящему человеку: «Северный поток-2» ничего принципиально не изменит в Европе, в то время как отказ от него вызовет на европейском континенте, ни много ни мало, геополитические сдвиги, которые, кстати сказать, могут оказаться катастрофическими в первую очередь для украинского государства. Нужны доказательства? Извольте. Давайте представим – «Северный поток-2» заработал на полную мощь. И что? Ни-че-го! Принципиально ни для Евросоюза, ни для России, ни даже для Украины от этого ничего не изменится. Российский газ как поступал в ЕС, так и продолжит поступать. Только маршрут его поставки станет более коротким и надежным, а соответственно и Москва, и Берлин получат дополнительные экономические выгоды. Но ни баланс сил на континенте, ни степень взаимозависимости России и Евросоюза не изменится. На стратегическом, т.е. геополитическом уровне все останется по-прежнему. Да, Украина перестанет быть главным транзитером российского газа, а ее бюджет лишается примерно трех миллиардов долларов в годовом исчислении. Конечно, для киевского режима это неприятно, но и не смертельно при бюджете страны примерно в тридцать миллиардов. От целенаправленного разрыва командой Порошенко экономических связей с Россией экономика Украины и бюджет государства потеряли несоизмеримо большие суммы. Поэтому обрушения украинской государственности от ввода в стой «Северного потока-2» быть не может. Широко растиражированная страшилка о том, что без транзита газа Украина будет неинтересна Западу, а Россия тут же воспользуется моментом и лишит ее самого дорогого – независимости, не более чем страшилка. Запад поддерживал и поддерживает «незалежную» не из-за трубопроводов, а потому что свято верит в формулу Бжезинского – Россия без Украины никогда не сможет вернуться в разряд великих держав. Так что к счастью для киевского режима и к несчастью для украинского народа прекращение транзита газа не повлечет за собой прекращение поддержки Западом антирусских и антироссийских сил на Украине. Как видим, запуск нового трубопровода при всей экономической выгоде для Москвы и Берлина и финансовом проигрыше Киева геополитических изменений на европейском континенте не влечет. Да, в таком случае американский сжиженный газ оказывается абсолютно не нужен в Европе. Но это проблема США, а не Европы. К тому же Америка ничего не теряет (сейчас поставок ее газа в Европу нет), она лишь ничего не приобретает. Поэтому можно смело утверждать, что «Северный поток-2» –чисто коммерческий проект, от которого, как всегда в коммерции, кто-то выигрывает (Москва и Берлин), кто-то проигрывает (Киев), а кто-то ничего не получает (Вашингтон). Бизнес есть бизнес. В геополитическом же плане проект совершенно нейтрален. Теперь давайте попробуем представить обратную ситуацию – строительство «Северного потока-2» по настоянию американцев удалось заблокировать. И что? Ни-че-го! Опять принципиально ничего не изменяется ни для России, ни для ЕС, ни для Украины, ни даже для США. Все остается так, как есть сейчас. Россия, несмотря на все создаваемые Киевом проблемы, продолжает поставлять газ по имеющимся маршрутам, а Евросоюз его получать. Взаимозависимость между РФ и ЕС остается на нынешнем уровне. Киевский режим исправно кладет себе в карман миллиарды за транзит. А американский сжиженный газ по-прежнему остается абсолютно не нужен Европе. Так как даже при росте потребления газа в ЕС все необходимые дополнительные объемы могут быть поставлены из России при выводе украинской ГТС на полную мощность (затраты на ее модернизацию не соизмеримы с затратами на дорогой американский газ и создание инфраструктуры для его приема). Таким образом, получается, что и блокирование «Северного потока-2» в геополитическом плане совершенно нейтрально. Снова чистая коммерция: Киев гарантирует себе поступление транзитных миллиардов, Берлин ничего не теряет, кроме упущенной выгоды, Москва, помимо упущенной выгоды, несет некритичные убытки (расходы на незавершенное строительство), а Вашингтон вновь «пролетает мимо кассы». Как выражается Павло Климкин, «каждому ясно», что это очевидный бред. Трамп, Пенс и примкнувший к ним Помпео отчаянно бьются против «Северного потока-2», грозят санкциями ближайшим союзникам и все ради сохранения нескольких жалких (по американским меркам) миллиардов в кармане у Порошенко или любого другого назначенного ими правителя Украины. Чтобы не поверить в такое не нужно быть Станиславским. Однако все сразу встает на свои места и обретает смысл, как только мы признаем, что торпедирование «Северного потока-2» для Америки не самоцель и уж тем более не альтруистическая акция во имя «незалежной», а первый и совершенно необходимый шаг на пути реализации геополитических и коммерческих задач Соединенных Штатов на европейском континенте. Сейчас нет нужды вдаваться в дискуссию о том, что для Вашингтона более важно: – войти на европейский рынок газа и получить колоссальную прибыль; – понизить конкурентоспособность экономики Евросоюза, в первую очередь Германии, через ограничение доступа к дешевому российскому газу и необходимость покупать вместо него дорогой американский; – ослабить экономику России, резко сократив поступления от газового экспорта. Скорее всего, американцы хотели бы решить все три задачи «в одном флаконе». При этом совершенно очевидно, что ввод в строй «Северного потока-2» сделает их решение если не невозможным вовсе, то, во всяком случае, чрезвычайно трудно достижимым. Только в случае блокирования трубопровода перед Вашингтоном открывается «окно возможностей». И подконтрольная Украина будет в этой игре для американцев козырной картой, с помощью которой Штаты попытаются убить сразу трех зайцев, дестабилизировав газовый рынок Европы. Дело даже не в том, что Киеву поручат по хорошо отработанной еще при Ющенко методе провоцировать газовые войны с Россией и добиваться перекрытия вентилей на трубопроводах. Благо, необходимость заключения нового газового договора предоставляет ему для «выкаблучивания» самые широкие возможности. Кстати, судя по наглым заявлениям украинских чиновников, ответственных за подготовку договора, киевские власти именно на такой сценарий и настраиваются. Но далеко не факт, что его выберет Вашингтон. При Ющенко Евросоюз в газовых конфликтах полностью поддерживал Украину. ЕС тогда был готов потерпеть временные неудобства от прекращения поставок, так как рассчитывал, что Россия не выдержит давления и продолжит на радость Запада содержать антироссийский режим в Киеве. Сейчас времена изменились. Судя по тому, как Берлин упорно сопротивляется всем попыткам остановить «Северный поток-2» там прекрасно понимают американскую игру. Поэтому если Порошенко или любой другой президент Украины вздумает пойти по стопам Ющенко, то он столкнется с мощнейшим противодействием Евросоюза, выдержать которое даже при поддержке Вашингтона он едва ли сможет. Следовательно, гораздо более выгодным для Америки, а значит и более вероятным является другой сценарий – погружение Украины в хаос. С «благословления» американцев и с огромным личным удовольствием некоторые отряды нациков начнут борьбу с антинациональным и коррумпированным киевским режимом, обязательным элементом которой окажутся взрывы на магистральных трубопроводах. При таком развитии событий Киев, якобы, и рад был бы обеспечить гарантированные поставки российского газа в Европу, но физически этого сделать не может. Почему этот сценарий не был задействован раньше? Да, потому что не было американской альтернативы российскому газу. Сейчас она появилась. Американцам не нужно злодейство ради злодейства. Им не нужен хаос в Евросоюзе из-за энергетического коллапса. Им нужен энергетический кризис в ЕС, который приведет к его ослаблению и новому подчинению Штатам. Однако для того, чтобы «одним выстрелом» на Украине решить сразу три жизненно важные задачи Америки (см. их перечень выше) необходимо, прежде всего, остановить «Северный поток-2». Без этого, хоть десять раз устрой махновщину и взорви все украинские трубопроводы, энергетический кризис в Европе не вызовешь и нужного результата не получишь. И здесь опять Америке может помочь контроль над киевским режимом. Поправки к Газовой директиве помешать строительству «Северного потока-2» не смогли. Германия отбилась. Сейчас американцами по полной программе начинает разыгрываться санкционная карта. Если и это не поможет, тогда можно будет ожидать применение американцами их коронного приема – кровавой провокации. Давайте вспомним, как Штатам удалось подвигнуть Евросоюз на убыточные для него секторальные санкции против российской экономики. В небе над Донбассом был сбит малазийский «Боинг», на борту которого по совершенно «случайному» совпадению подавляющее большинство пассажиров оказалось европейцами, причем преимущественно из тесно связанных экономически с Россией Нидерландов. Сейчас роль «Боинга» может сыграть корабль в Керченском проливе. Порошенко уже анонсировал поход добровольцев, в том числе из Европы, на прорыв «российской блокады» Керченского пролива. Первая провокация там уже была. Исключительно благодаря искусству российских моряков все обошлось тогда без жертв. Ныне американские инструкторы постараются получше подготовить исполнителей и обеспечить гарантированную гибель максимально большого числа европейских добровольцев. Что будет дальше – гадать не нужно. На волне дикой истерики «гуманистов» со всего мира санкции против «Северного потока-2» преподнесут как проявление глубочайшего миролюбия западного сообщества по отношению к агрессивной России. Конечно, все это лишь худший сценарий развития событий вокруг газопровода. Совсем не обязательно, что именно его американцы задействуют. Но это вполне возможный сценарий. Рассчитывать можно на лучшее, но когда имеешь дело с Америкой, вставшей на тропу борьбы за свои жизненные интересы, всегда лучше быть готовым к худшему. Поэтому и надо выразить искреннюю признательность Павло Климкину «заложившему» своих хозяев и предупредившего мировую общественность о том, что торпедирование американцами «Северного потока-2» будет иметь для Европы последствия геополитического масштаба, а на украинской государственности способно и вовсе поставить крест. Игорь Сергеевич Шишкин – зам. руководителя Института стран СНГhttp://www.stoletie.ru/vzglyad/sp-2_amerikanskaja_intriga_223.htm

|

|

|

|

|

Записан

|

|

|

|

Александр Васильевич

Глобальный модератор

Ветеран

Сообщений: 109084

Вероисповедание: православный христианин

Православный, Русская Православная Церковь Московского Патриархата

|

|

« Ответ #10 : 26 Февраля 2019, 15:17:00 » |

|